Falta enlace a premium

El mercado de la maquinaria de limpieza profesional en España en 2020 no ha sido ajeno a la crisis económica provocada por la pandemia del Covid-19, así el mercado ha presentado en este 2020 una caída del -14,4%. Lo que supone un comportamiento incluso peor que el general de la economía española (con una caída del PIB del -10.8%).

Si bien los dos principales sectores del mercado: maquinaria de limpieza viaria y maquinaria de limpieza de interiores han presentado caídas significativas. La caída de la maquinaria de limpieza viaria (un -19,7%) ha sido más pronunciada que la del sector de la maquinaria de limpieza de interiores (con una caída del -11,6%). Para una cifra de mercado total de 54 y 113 millones de euros, respectivamente.

Centrándonos en el mercado de la maquinaria de limpieza profesional de interiores en España, en el gráfico 1 observamos cuál ha sido su evolución anual durante los últimos años:

Observamos que esta caída del -11,6% en 2020, y que ha llevado al mercado a una cifra de 113 millones, supone que en un solo año se ha perdido todo el crecimiento de los tres años precedentes. Por lo que el mercado en 2020 ha vuelto a los niveles que tenía en el año 2016.

Por otro lado, nos gustaría profundizar en cómo se ha producido esa caída a lo largo del año 2020.

Tradicionalmente el mercado de la maquinaria de limpieza de interiores presenta una pronunciada estacionalidad intra-anual. Con un mejor comportamiento en la primera mitad del año, especialmente en el segundo trimestre (con la facturación más alta del año) y siendo el tercer y cuarto trimestre (con cifras de facturación similares) los dos trimestres con una menor facturación.

Sin embargo, este comportamiento intrínseco del mercado de la maquinaria de limpieza, se ha visto alterado en este año 2020, debido al impacto que la propia evolución de la crisis económica, generada por la pandemia del Coronavirus, ha tenido a lo largo del año.

Así, el segundo trimestre del año lejos de presentar el mejor dato de facturación del año, en este 2020 ha sufrido una caída del -20% respecto al trimestre anterior (y de un -23% si lo comparamos con el segundo trimestre del año anterior), donde además observamos el repunte que el mercado tuvo en el tercer trimestre (con un crecimiento del 17%) para volver a sufrir una caída del 6% en el último trimestre del año.

Como vemos, la evolución trimestral del mercado ha seguido la evolución de la crisis económica generada por la pandemia, desde que se inició a finales del primer trimestre de 2020. Con una caída drástica de la economía durante el segundo trimestre, una fuerte recuperación durante el tercer trimestre y finalmente una nueva caída en el cuarto trimestre provocada por la segunda ola de la pandemia.

Si analizamos el comportamiento de los principales segmentos del sector (maquinaria, postventa y alquiler), los tres han sufrido una significativa caída en el año 2020. La maquinaria ha sufrido un retroceso del -15% (hasta una cifra de 63 millones) y el alquiler un -11% (hasta los 7 millones), mientras que la postventa ha sufrido la menor caída, con un -5% (para quedarse en los 43 millones).

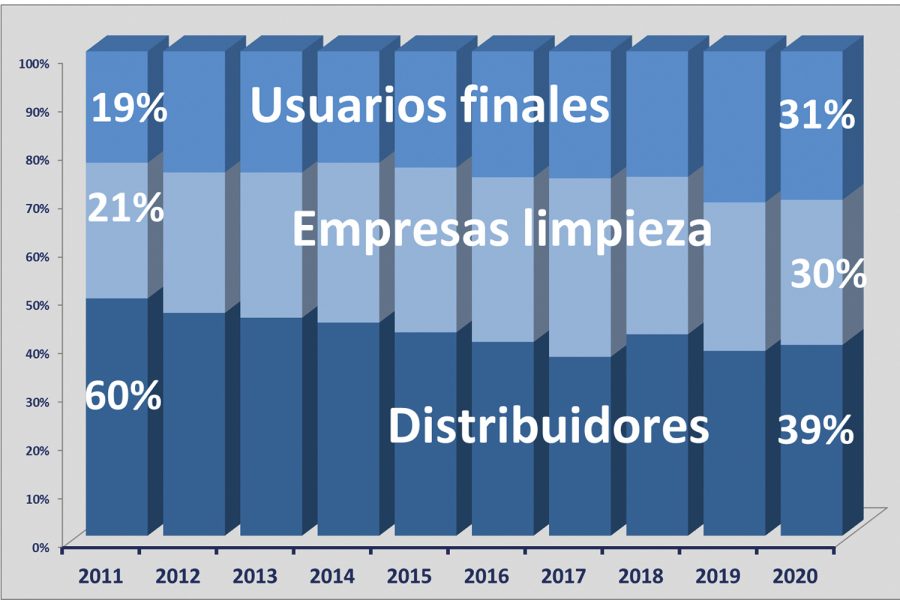

Una vez analizadas las principales magnitudes cuantitativas del mercado, nos gustaría pasar a analizar la situación estructural del sector, para lo que no vamos a centrar en dos aspectos principales: los canales de venta y las familias de máquinas.